今日は実家の不動産売却の依頼があり、お客様のところに行って売却に関する説明をさせていただきました。

当時の契約書などを確認させていただきましたが、びっくりする位の安い値段でした。

当時の契約書などを確認させていただきましたが、びっくりする位の安い値段でした。

これから査定を取りますが、売値はおそらく買った値段から100倍以上になってるでしょう。

そうなると考えなきゃいけないのは、土地の譲渡所得税です。

そうなると考えなきゃいけないのは、土地の譲渡所得税です。

通常のルールは、契約書の金額がわかる場合には、売価-仕入値で、仕入値が不明な場合には売価×5%が仕入値にするというものです。

でも今回は、契約書の金額を使っても5%行かないかも。。。

その場合には5%が使えるのか?

契約書が無かったことにするか。。。

いや、それは出来ないですよね〜

税理士にも確認が必要かもしれません。。。

と思ってネットを調べたら、国税庁のホームページにありました。

以下根拠を掲載しますね。

抜粋するとここです。

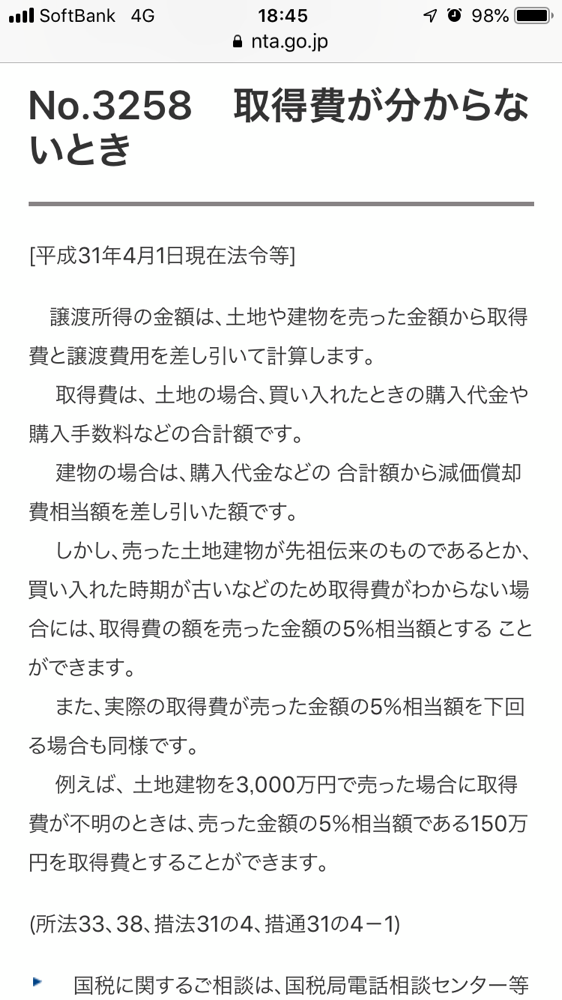

しかし、売った土地建物が先祖伝来のものであるとか、 買い入れた時期が古いなどのため取得費がわからない場合には、取得費の額を売った金額の5%相当額とする

ことができます。

また、実際の取得費が売った金額の5%相当額を下回る場合も同様です。

また、実際の取得費が売った金額の5%相当額を下回る場合も同様です。

下回る場合には、5%相当額にしても大丈夫のようです。

良かった、良かった〜

安心して5%が使えそうです。