10万円のみかん畑が10倍の100万円に!

相続ではこんなことが起きます。

先日知り合いのファイナンシャルプランナーさんからこんな質問を受けました。

「私のお客様の実家が、みかん農家なのですが相続対策ってした方がいいの?」

それを聞いてこんなアドバイスを差し上げました。

「まず財産金額を把握しておいた方がいいですよ。」

「みかん畑だと、固定資産税の通知書で書いてある評価額が10万円だったとしても、

相続税の時には10倍以上になって100万円になることもありますから」

とお伝えしました。

そのファイナンシャルプランナーは

「えっ!それはどういうことですか?

そんなことあるのでしょうか?」

と聞かれたので下記の仕組みをお伝えしました。

相続税法におけるみかん畑の評価額は、

固定資産税評価額ではありません。

一言で言うと

相続税評価額

= 固定資産税評価額 ✕ 倍率

で決定されます。

地域ごとでその倍率は変わります。

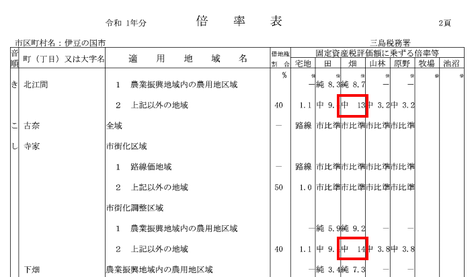

国税庁からはその倍率表が下記の通り公開されていて、それに基づいて相続税評価額を計算するのです。

例えば、下記表を例に説明しますね。

伊豆の国市の北江間という場所にみかん畑があった場合には、最大13倍になります。(赤枠の所を見ます)

そうすると、

固定資産税評価額が10万円のみかん畑は

相続税では、10万円✕13倍=130万円になるのです。

100万だったら、1,300万円です。

こんなことが起こりうるので、地価の低い地方でもご注意を。

大規模に農地を持っていると、地方でも相続税が相当にかかることもあります。